Sindicato também explica, passo a passo, como vai tentar reverter desconto, além de esclarecer dúvidas de servidores prejudicados

por Sergio Cardoso

Além da justa revolta com a cobrança do imposto sindical de TODO o funcionalismo público civil paulista, a medida tem causado muita confusão. Devido à complexidade do tema, uma série de oportunistas têm se aproveitado para difundir desinformação e atacar entidades legítimas que sempre se opuseram a tal tipo de cobrança.

Abaixo, explicamos passo a passo as principais dúvidas sobre esta cobrança e quais os caminhos que poderão ser adotados pelo SIFUSPESP para revertê-la.

O que era o imposto sindical

O imposto sindical (ou contribuição sindical) era um tributo, pago anualmente pelo trabalhador, para custear as atividades do sindicato de sua categoria profissional. Essa contribuição está prevista no artigo 8°, inciso IV da Constituição Federal e nos artigos 578 e seguintes da Consolidação das Leis do Trabalho (CLT), e foi instituída no Brasil em 1937.

Com a reforma trabalhista de 2017, foi extinta a obrigatoriedade do recolhimento do imposto sindical. Atualmente, o trabalhador deve autorizar tal desconto.

Por que ainda acontece esta cobrança? Quais anos são cobrados?

Esta cobrança está acontecendo porque a ação da CSPB foi impetrada em 2011 e portanto é retroativa, mas segundo as decisões judiciais, abrange os seguintes anos 2011, 2012 e 2013, além de 2017, ano em que foi extinta a obrigatoriedade do imposto.

Valores cobrados

O valor anual do imposto sindical é o equivalente à remuneração de um dia de trabalho do profissional que trabalha com carteira assinada. Ou seja, o valor de um dia de salário é descontado pelo empregador na folha de pagamento do trabalhador e é distribuído aos sindicatos, federações, instituições e confederações relacionados à categoria profissional do trabalhador.

Porém, no caso atual, está sendo cobrado dos servidores públicos paulistas o equivalente a 5% do salário para cada ano. Isto acontece devido à forma como o imposto é distribuído.

Os valores arrecadados pela contribuição sindical são distribuídos da seguinte maneira, de acordo com a CLT:

- 60% para os sindicatos de base;

- 15% para federações sindicais;

- 10% para centrais sindicais;

- 10% para a Conta Especial Emprego e Salário;

- 5% para confederações sindicais.

Como a CSPB, ao entrar com a ação, passou por cima de todos os sindicatos e federações que representam o funcionalismo público paulista, o que está sendo cobrado é “apenas” a parte da confederação, logo, os 5%.

Entendendo a estrutura sindical brasileira

A estrutura sindical brasileira é construída de forma piramidal, com os sindicatos na base, seguidos pelas federações agrupando os sindicatos de determinada base e as confederações agrupando as federações.

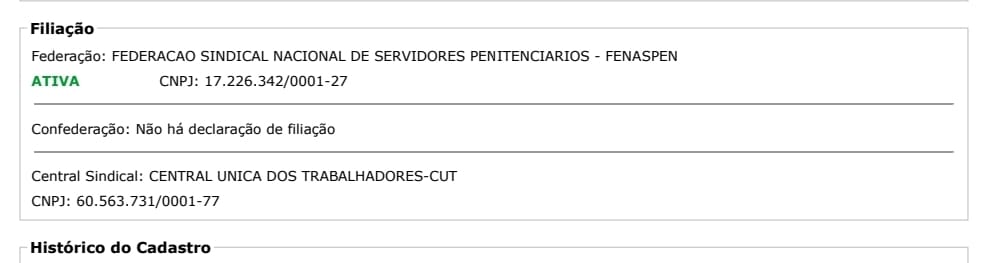

Porém, esta estrutura se complica quando levamos em conta a questão da livre associação às entidades de nível superior. No caso do SIFUSPESP, não somos filiados a NENHUMA confederação como demonstra nossa carta sindical; mas mesmo assim a CSPB por ser legalmente considerada uma confederação de TODO o funcionalismo público brasileiro, pode cometer esta ingerência e utilizar de recursos jurídicos para cobrar um imposto (ao qual somos totalmente contrários) de nossa base, sem que tivéssemos ao menos sido comunicados, quanto mais consultados pela Justiça.

Extrato do cadastro sindical do Sifuspesp

Porque somos contra o imposto sindical

Historicamente, o imposto sindical, devido à sua obrigatoriedade, foi utilizado pelos chamados “sindicatos de gaveta”, que apesar de contarem com pouquíssimos filiados, acabaram sendo representantes legais de várias categorias. Tal prática enfraquece a luta legítima dos trabalhadores por melhores salários e condições de trabalho, e permite que entidades que não representam a vontade legítima dos trabalhadores os representem.

Muitas vezes, estes sindicatos também chamados de “pelegos” fazem acordos com os patrões que vão contra os interesses dos trabalhadores que dizem representar.

Isto ainda pode acontecer com os trabalhadores do sistema penitenciário?

Dos sindicatos que representam os trabalhadores penitenciários, existem dois casos de cobrança do imposto sindical. Os de 2014/2015, relativos aos ASPs,contra o qual o SIFUSPESP tem uma ação na Justiça buscando o ressarcimento; e o relativo aos AEVPs, no qual o SINDESPE tenta impor este desconto aos AEVPs como fez em 2015, 2016 e 2017.

Confira abaixo a luta do SIFUSPESP contra o imposto sindical:

Ação do SINDESP (Sindicato dos agentes de escolta e vigilância penitenciária do Estado de São Paulo) pedindo o desconto do Imposto Sindical:

processo do Sindespe pedindo o Imposto Sindical clique para acessar

O que o sindicato está fazendo contra este abuso?

Nosso Departamento Jurídico está estudando a melhor forma de buscar o ressarcimento destes descontos. Porém, por se tratar de uma decisão transitada em julgado, temos que ser honestos e afirmar que será uma causa difícil e demorada, parte do processo se encontra em meio físico e parte sobre segredo de justiça o que dificulta até mesmo a pesquisa para a elaboração de tal ação.

Confira abaixo a análise inicial de nosso Departamento Jurídico.

O Departamento Jurídico do SIFUSPESP acionará a Justiça para reverter o desconto das contribuições sindicais devidas após a condenação do Governador do Estado, em Mandado de Segurança impetrado pela Confederação dos Servidores Públicos do Brasil(CSPB), e assim, restituir os valores que deverão, por força de ordem judicial, ser objeto de descontos no vencimento dos servidores na folha de pagamento de dezembro deste ano.

As contribuições sindicais, a que se referem esses descontos, foram autorizadas por decisão do Supremo Tribunal Federal(STF), em AGRegRExtr 1.228.296 (RMS 47.502), de relatoria da Ministra Rosa Weber, votado unanimemente pela Primeira Turma daquela Corte Suprema (Ministros Luiz Fux - Presidente, Marco Aurélio, Rosa Weber, Luís Roberto Barroso e Alexandre de Moraes), que reconheceu o direito da CSPB, sob o fundamento de que a jurisprudência firmada no próprio STF.

Essa jurisprudência existe no sentido da exigibilidade da contribuição sindical dos servidores públicos, independentemente da existência de lei específica regulamentando sua instituição, razão pela qual não há falar em afronta aos preceitos constitucionais, mesmo diante da alegação da PGE de não haver comprovação válida da unicidade sindical.

Quanto à alegação de inexistência de prova da unicidade sindical em desfavor da CSPB (unicidade: instituto que proíbe o estabelecimento de mais de um sindicato representativo de uma categoria na mesma base territorial, que no caso é nacional), o STF assim se pronunciou, diante de uma certidão do Ministério do Trabalho juntada aos Autos por ordem do Ministro Mauro Campbell - no STJ:

A certidão acima transcrita demonstra a representatividade exclusiva da impetrante em relação aos servidores públicos civis nacionais, restando cumprido o requisito da unicidade sindical, circunstância que a legitima para pedido desconto da contribuição sindical, reconhecendo, assim, a abrangência nacional da representação da categoria dos servidores, pela CSPB.

Antes, deste julgamento final no STF, o processo tramitou perante o Superior Tribunal de Justiça(STJ), e nesta Corte Superior proferiu-se acórdão, no RMS, para conceder segurança à CSPB, neste termos: No mérito, o tema já foi, exaustivamente, enfrentado por esta Corte, que tem reconhecido a obrigatoriedade do desconto da contribuição sindical dos servidores civis do estado, por aplicação do art. 578 da CLT, ainda que ostentem relação estatutária, excluindo-se da condição de contribuintes os servidores inativos… Tal o contexto, dou provimento ao recurso ordinário, para conceder, em parte, a segurança, determinando que a autoridade coatora adote as providências necessárias ao desconto da contribuição sindical de seus servidores da ativa (Administração Direta), a partir do ano de 2011 (data da impetração), na forma dos referidos preceitos da CLT.

Assim, tem-se que estes termos do acórdão do STJ, confirmados pelo STF, devem surtir efeitos dentro dos preceitos da Consolidação das Leis do Trabalho - CLT (Artigos 578 e seguintes), até a vigência da lei que lhes dão nova redação (Lei 13.467, de 13 de julho de 2017), ou seja, que determina a autorização como sendo condição para o desconto da contribuição sindical (antigo imposto sindical).

Importante ressaltar que tanto o Ministério Público do Estado de São Paulo quanto o Ministério Público Federal firmaram pareceres, neste processo, em prol do desconto, destas contribuições, tal como requerido pela CSBP.

Explica-se: o Ministério Público do Estado de São Paulo, o Ministério Público Federal, o STJ e o STF convergiram para o entendimento de procedência do pedido diante da tal certidão juntada nos Autos com este inteiro teor (grifo nosso):

O SECRETÁRIO DE RELACÕES DO TRABALHO, no uso de suas atribuições, CERTIFICA para fins de direito que consta no Cadastro Nacional de Entidades Sindicais - CNES, o registro sindical, referente ao processo de nº 46000.014941/2002-00 (alteração estatutária), da Confederação dos Servidores Públicos do Brasil - CSPB, CNPJ: 34.166.181/0001-42, representando a categoria Profissional dos Servidores Públicos Civis dos Poderes Executivo, Legislativo e Judiciário, no âmbito Federal, Estadual e Municipal, constituída - exclusivamente por federações sindicais representativa da categoria profissional dos servidores públicos civis, de âmbito regional ou nacional, com abrangência nacional, concedido por despacho publicado, no D.O.U. em 12.03.03, Seção 1, pág. 48. Eu, Zilmara David de Alencar, Coordenadora-Geral de Registro Sindical, a conferi.

Esta certidão atesta a unicidade de representação de categoria, pela CSPB, que da impetração (2011), até o advento da Lei 13.467/2017, era a condição única e suficiente para que uma confederação pudesse se haver, anualmente, do equivalente à 5% de um dia de trabalho de cada trabalhador (celetista ou estatutário), independentemente de qualquer vinculação do trabalhador com a tal confederação, ou a uma entidade a ela filiada, prescindindo-se até de autorização expressa.

Nesse sentido, foram proferidos, uma decisão monocrática e cinco (5) acórdãos no STJ e uma decisão monocrática e um acórdão no STF, todos favoráveis aos descontos. Mas, no último acórdão proferido no STJ (AGIntPETRMS 47.502), estabeleceu-se parâmetros para os descontos das contribuições, da condenação, para limitá-los aos anos de 2011, 2012 e 2013, mais 2017, restando preservado o período entre 31 de novembro de 2013 e a edição da Instrução Normativa 1, de 17 de fevereiro de 2017, e após a edição da Portaria 421, de 5 de abril de 2017, ambas do Ministério do Trabalho (voto do Min. Gurgel de Faria).

Em razão disso, e sem mais previsões processuais de interposição de recursos, o acórdão, do STF transitou em julgado em 28 de fevereiro de 2020, e em seguida fora remetido ao TJSP, que o recepcionou, na pessoa de seu Presidente (Doutor Geraldo Francisco Pinheiro Franco), em 12 de março de 2020, e iniciou-se, assim, a fase do cumprimento do mandado de segurança.

Nesta fase de cumprimento da segurança, a PGE e a beneficiada com a condenação, a CSPB, entabularam acordo, para a forma de pagamento (desconto) . Isso foi feito para se evitar, certamente, recursos na fase de cumprimento e eventual determinação coercitiva a ser proferida pelo Presidente do TJSP que atuou no processo como competente por se tratar de mandado de segurança contra o Governador do Estado. E, ensejaram-se, desta feita, os descontos que irão vitimar todos os servidores públicos paulistas, agora em dezembro de 2021.

Mas esclareça-se, este tipo de captação de recursos (cobrança de contribuições sindicais compulsórias), causa estranheza nos servidores públicos penitenciários do Estado de São Paulo, pois o Sifuspesp nunca buscou por esta espécie de recurso, ainda que detivessem direito de fazê-lo, até o advento da Lei 13.467/2017, por considerá-los injustos e imorais, aliás luta para que sejam devolvidos em outra ação judicial os descontos que houveram nos em 2014/15.

Todavia, no universo sindical brasileiro, existem instâncias representativas de primeiro grau (sindicatos) e de grau superior (federações, confederações e centrais), e, infelizmente, em todas podem, as entidades, buscarem estas contribuições sindicais, devidas até 2017 sem necessidade de vinculação ou autorização.

Por isso, desde já, e reiteradamente, se consigne que o SIFUSPESP repudia esta espécie de desconto em folha de pagamento, ainda que implementado por determinação do STF, e fará o que estiver ao seu alcance para obliterá-lo e até revertê-los, frisando que não tem, e jamais terá participação alguma em condutas semelhantes e em nada se beneficia economicamente com este episódio.

Demais, o Departamento Jurídico do SIFUSPESP, desde já, se coloca ao inteiro dispor para esclarecimentos e atendimento de solicitações de envio dos inteiros teores das decisões ou íntegra de processo.

Confira o vídeo em que o presidente do sindicato dá mais detalhes sobre o processo: